Почему просить деньги у мужа или жены — трудно

Если комфортно обоим, кошельки могут быть разными. Спрашивать и брать у супруга деньги — тоже нормально, если люди об этом договорились.

Но есть случаи, когда это вызывает у того, кто вынужден просить денег, чувство унижения и стыда. И это уже нездоровая ситуация, считает психолог Катерина Дёмина.

— Стыд и унижение — это начало. Потом появляется ярость, гнев, агрессия, — говорит она. — У меня как-то состоялся разговор с женщиной. Спрашиваю:

«— У вас есть личные деньги?

— Да, есть, муж мне дает.

— Это деньги на хозяйство?

— Ну да, он же мне их дал.

— Вы можете потратить их на себя?

— Нет, я и так пытаюсь экономить».

— И что в такой ситуации делать, Катерина?

— Передоговариваться. Если не получается, подумать, а нужен ли мне такой партнер. Я чувствую себя с ним надежно?

— Сама ситуация просить деньги у мужа — нормальная?

— Вы семья. Если у вас все хорошо, муж знает, что у жены есть свои потребности. Жене просить деньги у мужа — ненормально. Если просит ребенок — это правильно. Но когда он стал подростком, родители должны давать ему карманные деньги. Чтобы человек не чувствовал себя все время просящим.

При этом Катерина Демина обращает внимание, что мужчине непросто брать на себя всю финансовую ответственность в семье. — Если работает только мужчина, на него наваливается огромный груз

Когда он не справляется, думает о том, что не оправдывает ожидания — нервничает, у него появляется тревога. Как следствие — инфаркты и ранний уход из жизни, — подчеркивает она.

— Если работает только мужчина, на него наваливается огромный груз. Когда он не справляется, думает о том, что не оправдывает ожидания — нервничает, у него появляется тревога. Как следствие — инфаркты и ранний уход из жизни, — подчеркивает она.

Психолог отмечает, что проще, когда в семье две финансовые опоры.

— И если у женщины есть запрос в виде дорогой сумочки, значит она просто идет и зарабатывает на нее.

Мне смешно, когда говорят: «Ты что, не можешь губки надуть, глазки округлить и невинно попросить»?

А кому я могу так губки надуть, кроме самой себя?

— А как быть с подарками…

— Что значит сделать подарок, если у супругов общий бюджет? Это не подарок. Ты общие деньги из бюджета вытащил на сюрприз. Но это не было запланировано. Мы не обговаривали. С интересом наблюдаю молодую семейную пару: муж хотел купить жене очень дорогое кольцо в подарок. Когда она об этом узнала, сказала ему: это же общий бюджет, давай закроем сейчас какие-то более важные вопросы.

Самое дешевое, кредиты и долги. Как не ошибиться, начав экономить

— А как же романтика?

— Это из дополнительного дохода, чтобы не пострадал общий семейный бюджет. Если нет такого дохода, значит, подумай об этом, организуй. Есть обязательные расходы в семье, а есть доходы сверх них. Условно — на удовольствия

Здесь важно соблюдать баланс. Ситуация: вечерами жена дома сидит, а муж ходит в ресторан с партнерами

Вроде по работе, но счет оплачивает из семейного бюджета. Стоит об этом подумать?

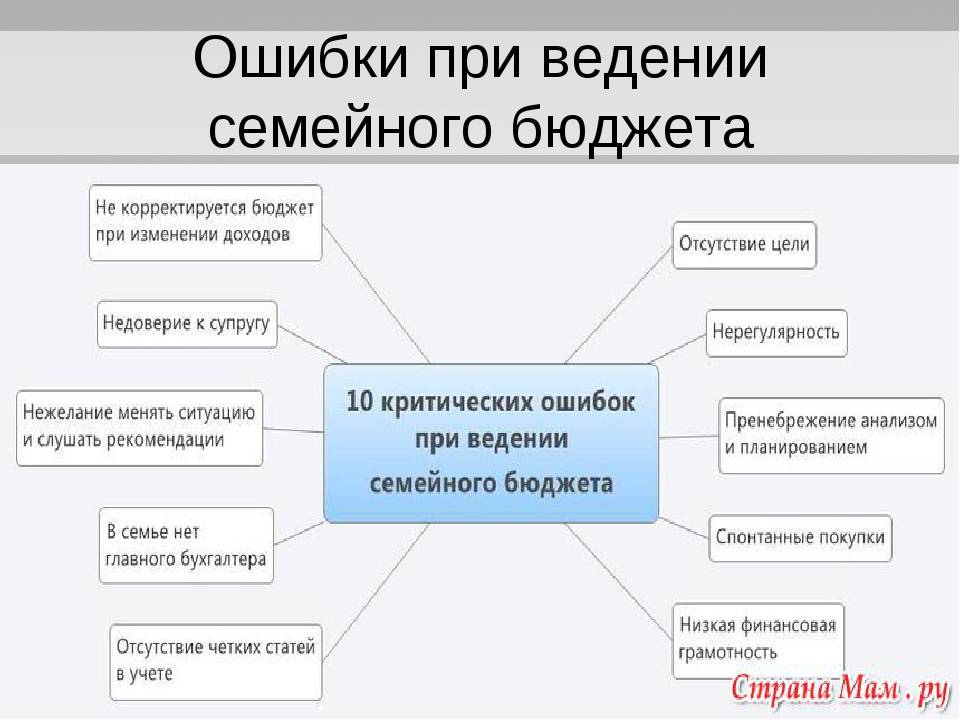

Чтобы каждый в семье чувствовал себя комфортно, нужно договариваться, отмечает Катерина Демина. И объясняет, почему конфликты по поводу бюджета часто возникают в молодых семьях:

— Мальчик и девочка из семьи родителей уходят в свою семью. У каждого из них своё представление о многих вещах. Нет опыта вести общее хозяйство. Они не понимают, что такое семейный бюджет, не всегда знают, сколько стоят их потребности. И тогда возникают растерянность, непонимание, претензии. Супруги вдруг поняли, что вести дом — очень сложно, никто не хочет это брать на себя, — заключает она.

Зачем создавать себе финансовую «подушку безопасности»

— Подушка безопасности нужна всем, ее нужно предусмотреть в семейном бюджете. Она состоит из шести ежемесячных доходов, — считает Наталья Смирнова, независимый финансовый советник из Екатеринбурга. — Эти деньги пригодятся семье в случае, если один из супругов потеряет работу или попадет под сокращение. Во время пандемии многие лишились дохода, а расходы никуда не делись. Подушка безопасности выручит в форс-мажорных обстоятельствах — например, кто-то заболел, или вышла из строя бытовая техника.

Если в семье работает только один супруг, то второй чаще всего берет на себя большую часть хлопот по дому. Но тому, кто не имеет дохода и занимается хозяйством и детьми, тоже нужно формировать свой фонд, чтобы чувствовать себя независимым и защитить себя. Но должен ли знать об этих деньгах супруг?

Катерина Демина

— Если есть финансовые тайны, они не должны приводить к тому, что один из супругов уводит деньги из семейного бюджета, — отвечает Катерина Дёмина, семейный психолог-консультант, автор книги «Дети и деньги». — Иначе это означает, что другой партнер берет часть расходов на себя. Но если денег хватает, таких вопросов в семье не возникает.

Подушка безопасности особенно важна женщин, которые сталкивались с домашним насилием. Если с супругом оставаться опасно, эти средства помогут съехать от него, снять жилье, покинуть город.

— Есть ситуации, когда один партнер финансово зависим от другого — например, женщина находится в декрете, или кто-то из супругов остался без работы. Чтобы не возникало недомолвок и непониманий, нужно договариваться. В таких случаях обычно один берет на себя обеспечение всей семьи, а другой ведет хозяйство и занимается детьми, — продолжает Катерина Демина. — Наблюдаю сейчас за новым поколением молодых семей. Для них вполне нормально, когда мужчина дома. У него отлично получается управляться по хозяйству тогда, когда женщина зарабатывает. Нужно правильно распределять роли: каждый делает то, что у него получается лучше.

Но не стоит забывать, что вести хозяйство и постоянно быть с детьми — большой труд, отмечает психолог.

В одном небольшом исследовании автор подсчитал, какая сумма ушла бы на оплату труда его жены по дому. Ему не хватило месячной зарплаты, чтобы покрыть все расходы.

— К примеру, жена 20 лет не работает, а занимается детьми, домом. Потом супруги разводятся. Она претендует на половину имущества, но считается, что она и не работала все это время? А чем она тогда занималась? Это называется неоплачиваемым репродуктивным трудом, — рассуждает Катерина Демина. — Между тем ситуация, когда перераспределяются обязанности между мужем и женой — нормальна. Меня «веселит» вопрос: «Муж тебе помогает»? Вы оба работаете, значит, оба заботитесь о детях и доме. И тут снова нужно договариваться. Например, если жена готовит ужин, то муж занимается уроками с детьми.

Программа «Семейная ипотека»

Ипотечный кредит для семей с детьми на специальных условиях банки предоставляют с 2018 года. Сначала ставка была нефиксированной – 6% в первые 3–8 лет исходя из количества детей, рождённых после заключения ипотечного договора. С 2019 года ее зафиксировали на весь срок. Для заёмщиков, которые покупают жильё в ДФО, она до 5%.

Программа «Семейная ипотека» призвана улучшить жилищное положение семей с детьми. Суть господдержки – часть процентной ставки банкам компенсирует государство, а заемщики берут деньги под 6%.

Оформить ипотечный кредит разрешается на покупку недвижимости в любом городе. Он доступен для семей, в которых первенец или последующий ребенок появились после 2018 года или есть ребёнок с инвалидностью.

Важно! Сейчас за счёт возможности комбинировать два типа ипотеки (со льготной или обычной под рыночную ставку) увеличился лимит кредитования – заемщики могут купить дорогое жилье.

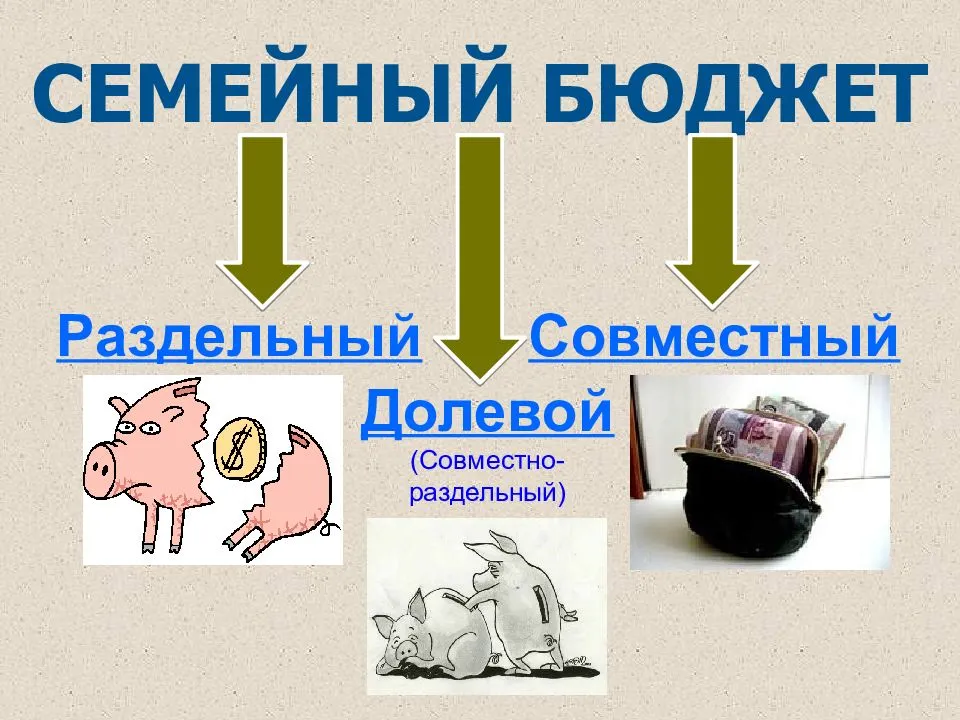

Раздельный бюджет – что он дает

Раздельный бюджет на самом деле практикуется чаще, чем могло бы подумать большинство семейных пар. Если у каждого свой счет, свои пластиковые карты, свои сбережения на свою мечту, но при этом общие траты на коммуналку, продукты и ипотеку – это идеальная схема раздельного семейного бюджета. Конечно, тут тоже есть много нюансов и подводных рифов. Нередко семья терпит полный крах, когда натыкается на них.

Загрузка …

Но дело тут не столько в том, что схема несовершенна. А в том, что наши люди в силу своего менталитета и внушенных родителями стереотипов не могу использовать грамотно ее преимущества. На Западе, кстати, с этим намного проще. Там никто не впадает в истерику, когда узнает о закрытом счете половинки в какой-нибудь оффшорной стране.

Сложность в том, что у нас молодые люди финансово не особенно образованны. С детства они видели шаблон родительских отношений, созданный еще в советские или постсоветские времена. Сегодня эта схема выстраивания семейного бюджета не работает, потому что изменилось все: регулярность выплат, категории расходов, размеры зарплат и пособий для мужчин и женщин. Вот почему многие примеряют на себя раздельные траты доходов. И получают вот такие преимущества:

- Чувство независимости даже после официального бракосочетания. Друзья жалуются, что надоело менять пин-код на карте, потому что жена снимает все, как только средства начисляются. А у других такой проблемы нет, потому что жена и не знает, сколько карт на самом деле.

- Возможность купить то, что хотелось, к празднику, и сделать сюрприз партнеру. Во многих семьях исчезает обычай делать друг другу личные и трогательные подарки на Рождество или к 8 Марта именно потому, что мужчине очень сложно выкроить из общего бюджета суммы, чтобы отложить на сюрприз. А неработающей женщине еще сложнее. Да и зачем, если и так в магазин ходят вместе и вместе выбирают все – от мочалок для посуды до норковой шубы.

- Не нужно менять свои привычки и убеждения. Это особенно ценно, если один привык кушать мясо три раза в день, но одеваться на рынке у вьетнамцев. А другой лучше перебьется чаем с крекерами, но купит новую сумочку.

Главный и серьезный недостаток раздельного бюджета – сложность копить вместе на какую-то общую цель. Для той половинки, которая получает меньше, откладывание оговоренной суммы ежемесячно в общий котел может превратиться в тот же кредит, пусть домашний, но непосильный и угнетающий. А едва ли кому-то хочется строить свои отношения на угнетении любимого человека. Раздельный бюджет может разделить все, не только финансы – это обратная сторона независимости. Но она необязательна.

Прочитайте, как правильно составить семейный бюджет в гражданском браке.

Впрочем, тут все зависит от моральных качеств обоих. Если кому-то нравится чувствовать себя «царем», он, с одной стороны, будет пользоваться преимуществами раздельного бюджета и специально дразнить партнера, ставить в неловкое положение, унижать, если угодно, дорогими подарками. С другой стороны, немало таких женщин, которые буквально оккупируют финансовую территорию супруга, даже если сами не работают и работать не собираются. Но мама и американские комедии научили, что так правильно, и пусть теперь бегает и выпрашивает на свое пиво. «Если пропылесосит и вынесет мусор вовремя – может, и разрешу».

Очевидно, на вопрос о том, должен ли быть общий бюджет у мужчины и женщины, ответить можно так: главное, чтобы он вообще был. Чтобы были отношения. Чтобы было, что делить и планировать в этих отношениях. Чтобы не угасало желание это делать. Тогда оптимальное решение найдется рано или поздно, методом проб и ошибок. А по поводу того, кто внесет больше в этот бюджет, и должен ли это делать обязательно мужчина, у нас есть отдельная статья.

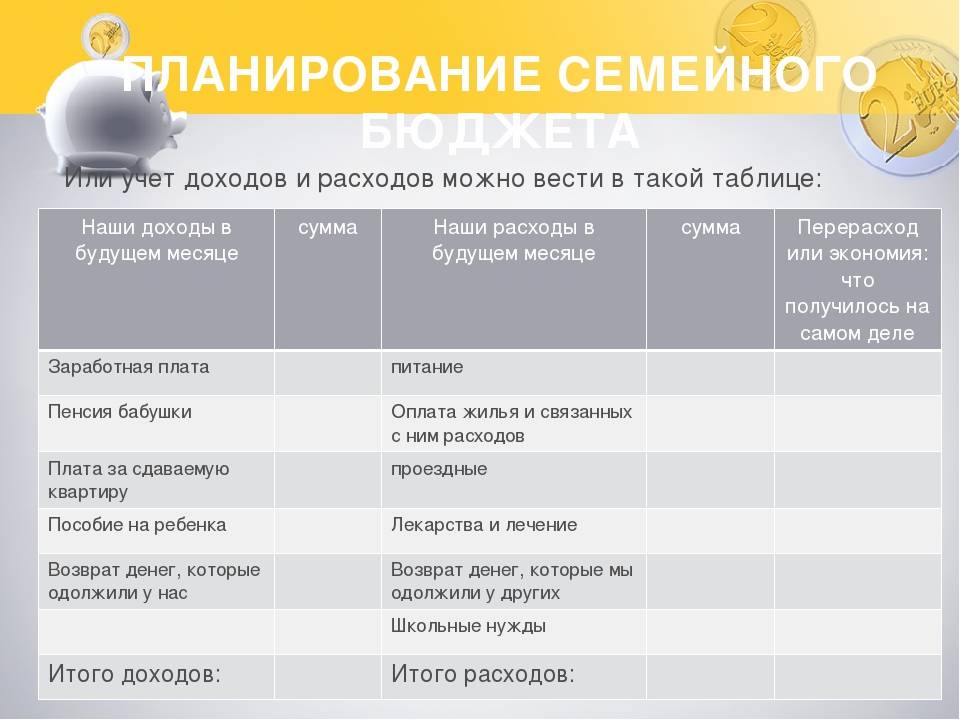

Как составить семейный бюджет

бесплатные программы и приложения

- Разлинованная тетрадка и ручка – первое, что приходит в голову, когда мы задумываемся как рассчитать семейный бюджет.

- Скачать таблицу семейного бюджета в Excel бесплатно можно в стандартных шаблонах Microsoft и адаптировать её под собственные нужды.

- Приложения для смартфонов – неплохой вариант немедленно заносить все платежи в память программы, нужно только выбрать подходящую вам утилиту. Дребеденьги, Coinkeeper – удобные сервисы для отслеживания и планирования расходов.

Мы предлагаем руководство по шагам – как составить семейный бюджет на месяц на основе шаблона в таблице Excel, который вы в несколько кликов приспособите для себя, скачав документ ниже.

Шаг 1: ставьте цели

Экономия ради экономии? Не нужно путать скаредность и планирование расходов

Ставьте цели и учитесь экономить на неважном

- Краткосрочной целью могут быть новый электронный девайс или погашение незначительных долгов.

- В среднесрочной перспективе – покупка автомобиля, давно ожидаемая поездка по интересным местам.

- Долгосрочные цели, как правило, включают в себя планы выхода на пенсию, оплату ипотеки и помощь подросшим детям.

Будьте реалистичны в планах, возьмите ручку и рассчитайте ваши финансовые возможности. Или скачайте таблицу Excel и используйте её в качестве руководства.

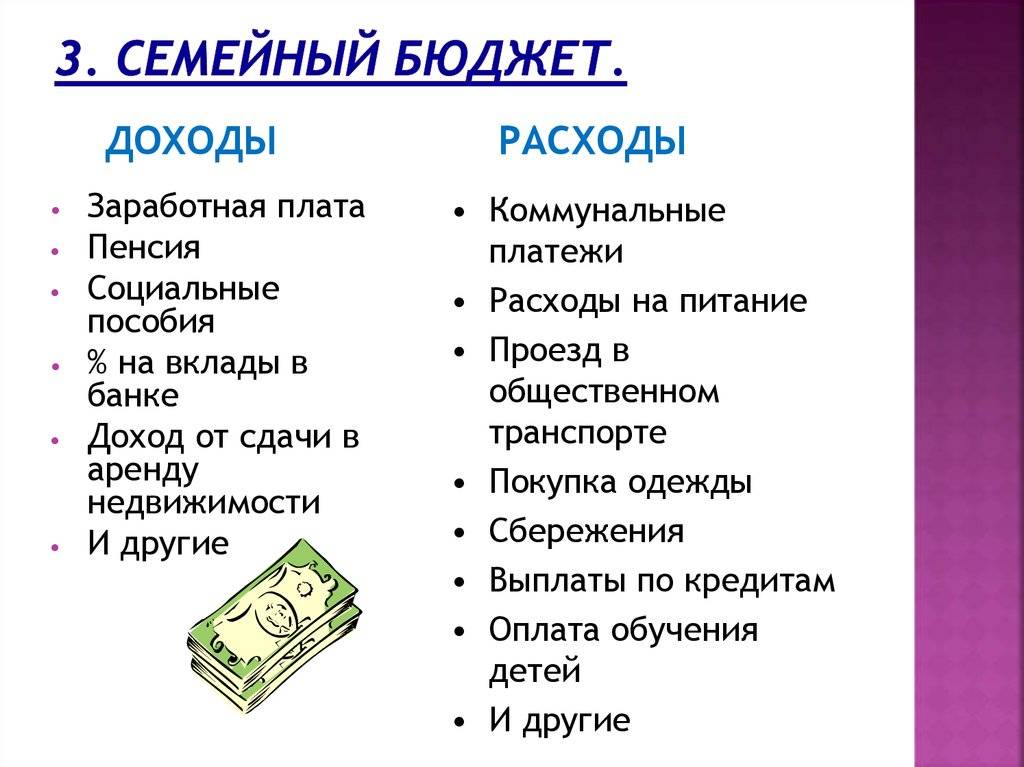

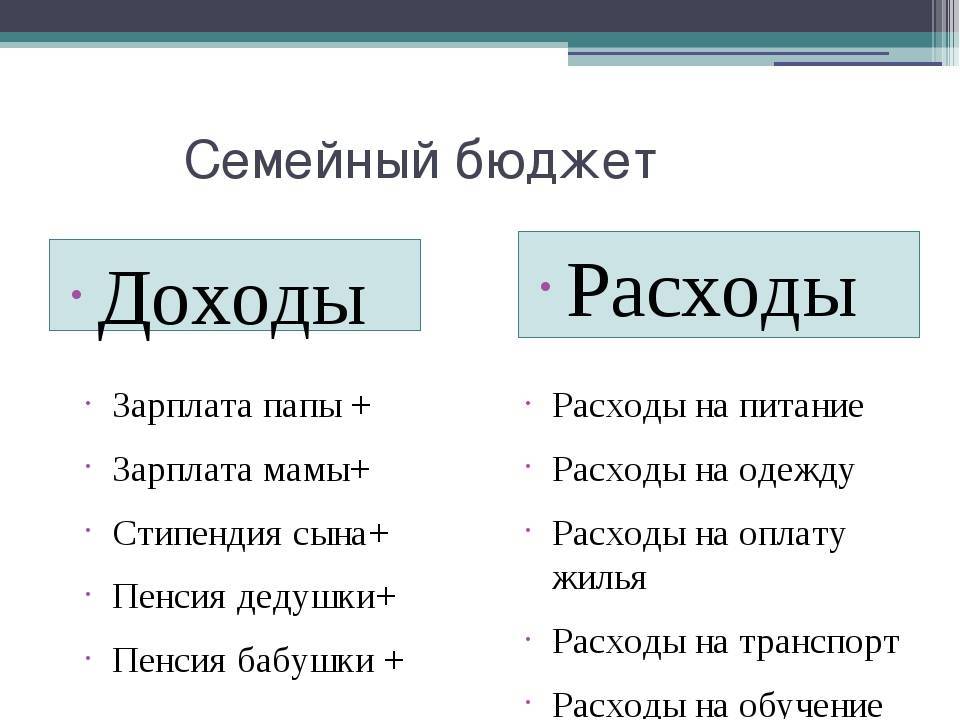

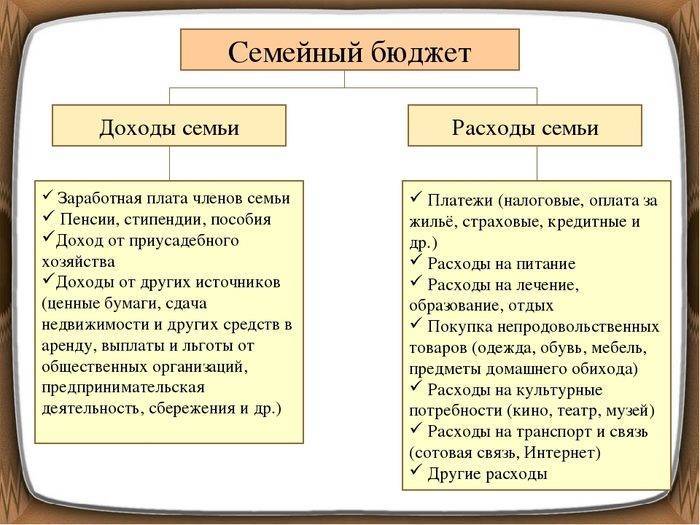

Шаг 2: определите доходы и расходы семейного бюджета

Пришло время посмотреть структуру семейного бюджета. Начните с составления списка всех источников дохода: заработная плата, алименты, пенсии, подработки и прочие варианты поступления денег в семью.

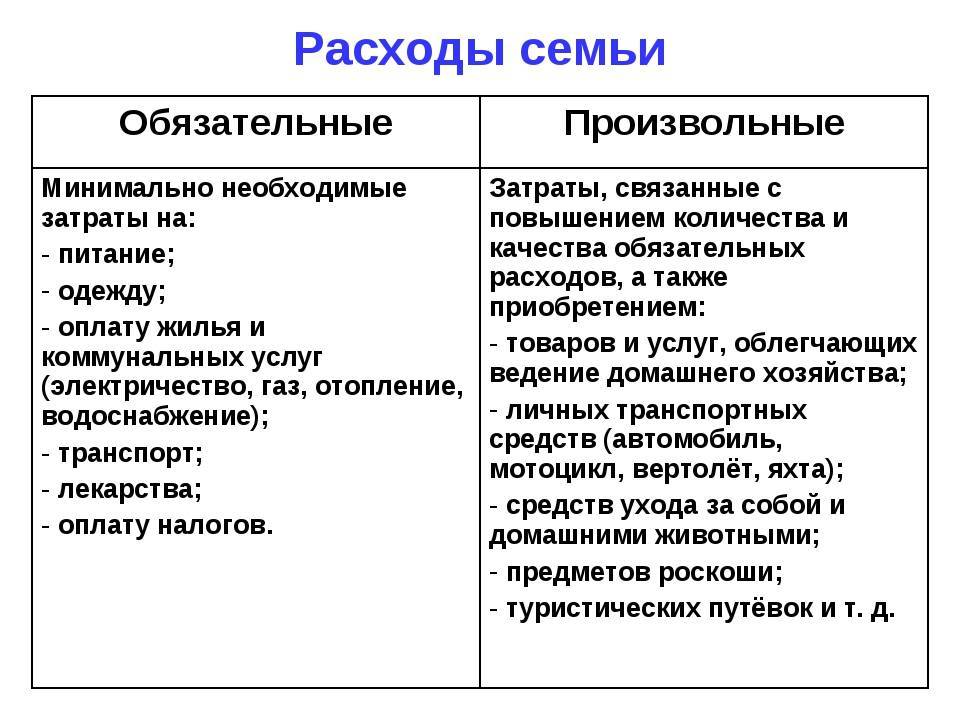

Расходы включают в себя всё, на что вы тратите деньги.

Разделите траты на постоянные и переменные платежи. Заполните поля переменных и постоянных расходов в таблице для ведения семейного бюджета, основываясь на собственном опыте. Подробная инструкция по работе с файлом excel в следующей главе.

В распределении бюджета необходимо учитывать размер семьи, жилищные условия и желания всех членов «ячейки общества». Краткий список категорий уже внесен в пример таблицы. Обдумайте категории расходов, которые понадобятся для дополнительной детализации структуры.

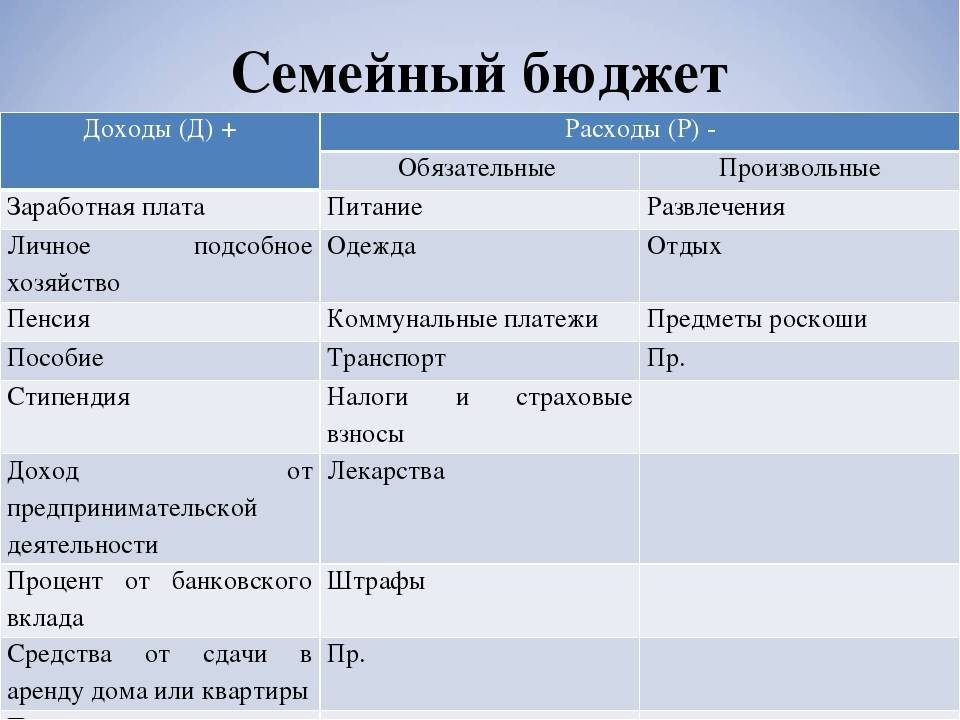

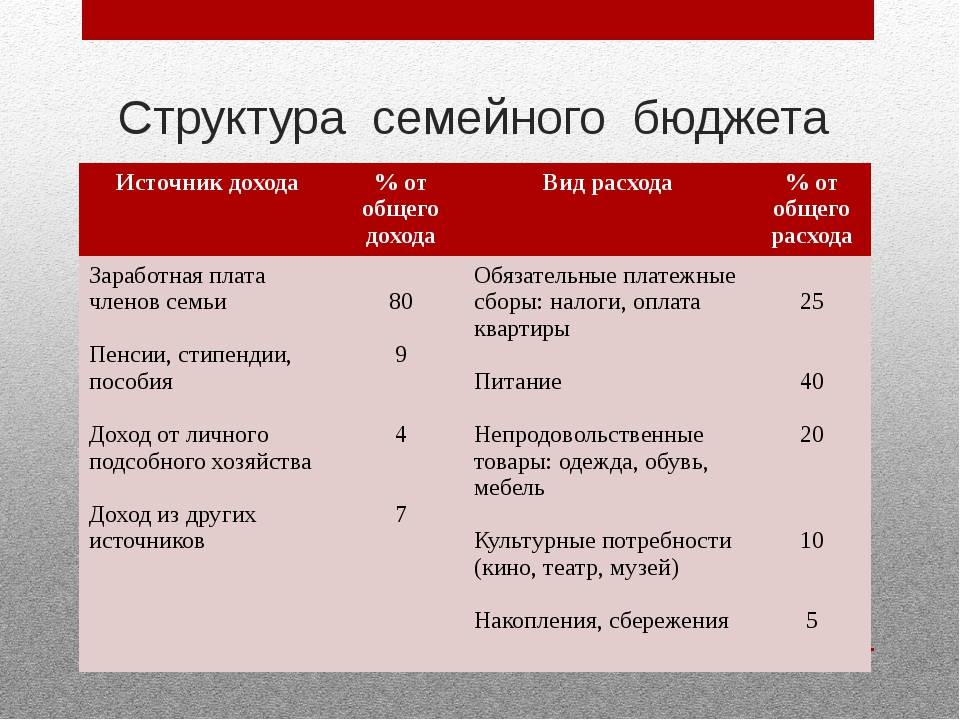

Структура доходов

Как правило, в графу доходов попадают:

- зарплата главы семьи (обозначено «муж»);

- заработок главного советника («жена»);

- проценты по вкладам;

- пенсия;

- социальные пособия;

- подработки (частные уроки, к примеру).

Графа расходов

Графа переменных расходов:

- продукты;

- медицинское обслуживание;

- траты на машину;

- одежда;

- оплата за газ, свет, воду;

- личные расходы супругов (заносятся и планируются отдельно);

- сезонные траты на подарки;

- взносы в школу и детский сад;

- развлечения;

- расходы на детей.

В зависимости от вашего желания можно дополнить, конкретизировать список или сократить его, укрупнив и объединив статьи расходов.

Шаг 3: отслеживайте траты в течение месяца

Составить таблицу семейного бюджета сейчас вряд ли получится, необходимо выяснить куда и в каких пропорциях уходят деньги. Это займет один – два месяца. В готовую таблицу excel, которую вы можете бесплатно скачать, начните вносить расходы, постепенно корректируя категории «под себя».

Ниже вы найдете подробные пояснения к данному документу, так как этот excel включает в себя сразу несколько взаимосвязанных таблиц.

Цель данного шага – получить четкое представление о вашем финансовом положении, наглядно увидеть структуру расходов и, на следующем этапе, скорректировать бюджет.

Шаг 4: отделите потребности от желаний

Когда люди начинают записывать траты, они обнаруживают, что немало денег «улетает» на совсем ненужные вещи. Импульсные, незапланированные расходы серьезно бьют по карману, если уровень доходов не столь велик, что пара – другая тысяч проходят незамеченными.

Откажитесь от покупки, пока вы не уверены, что вещь вам исключительно необходима. Подождите несколько недель. Если окажется, что вы действительно не можете жить без желаемого предмета, значит, это и вправду необходимая трата.

Небольшой совет: отложите в сторону кредитные и дебетовые карты. Пользуйтесь наличными деньгами, чтобы научиться экономить. Психологически легче расстаться с виртуальными суммами, чем отсчитать бумажки.

Дополнительные льготы и субсидии

Программа «Ипотека Молодая семья 2022» позволяет использовать для покупки жилья материнский капитал. Он может выступить в качестве первого взноса или для досрочного погашения кредита. Задействовать эти средства для внесения ежемесячного платежа нельзя.

Если в семье три или более ребёнка, то она может рассчитывать на получение безвозмездной субсидии в размере 450 тысяч рублей. Если такой сертификат пущен именно на жильё, то родители обязаны выделить долю в квартире всем детям.

Особые условия предусмотрены для многодетных семей. Субсидия предоставляется разово, если третий или последующий ребёнок родился после января 2019 года.

Субсидию можно пустить как на частичное погашение долга, так и на полное закрытие кредита. Причём если задолженность была меньше этой суммы, то остаток средств не возвращается и пропадает.

С 1 июля 2022 года многодетные семьи смогут получить ипотеку по ставке 3% годовых. Пока программа рассчитана на период до конца года. По крайней мере, о таких условиях уже объявил банк ВТБ. Программы разрешено совмещать. Если семья отвечает требованиям, предъявляемым к участникам программы «Молодая семья», она может получить субсидию от государства, а остаток средств, необходимых для приобретения квартиры, взять на льготных условиях в ипотеку. Если к этому добавить материнский капитал, то можно стать обладателем нового жилья за приемлемую сумму и с минимальной переплатой по кредиту.

Ипотека — это не так страшно, как кажется. И пусть вы ввязываетесь в «авантюру» на 30 лет, чаще всего оно того стоит. Недвижимость каждый год дорожает, да и вы не отдаёте деньги «в пустоту»: в крайнем случае, ипотечную квартиру всегда можно продать. В итоге, вы не только вернёте свой первоначальный взнос и деньги банку, но и, скорее всего, получите ощутимый доход.

«Оказалось, что у нас в бюджете — минус полтора миллиона»

Вера Сизова из Ижевска планировала семейный бюджет и увлеклась так, что стала финансовым советником. Все началось с лишних расходов — они с супругом хорошо зарабатывали, но легко расставались с деньгами. Однажды Вера обнаружила, что у семьи долги.

— До нашего семейного финансового кризиса с деньгами было все хорошо. Нужен холодильник — пошли и купили. Захотели в отпуск — поехали. Мы не планировали бюджет, не управляли деньгами. Но и зарабатывали неплохо, — вспоминает Вера. — Потом было несколько неудачных проектов. Оказалось, что у нас в бюджете — минус полтора миллиона. Вот тогда я задумалась: что не так?

Вера поняла, как это нелегко — разумно распоряжаться деньгами. Долги нужно было отдавать. Теперь она не могла купить, например, платье, не глядя на ценник.

— Это было тяжело: зарабатываешь и тут же отдаешь, зарабатываешь — снова отдаешь, и так, казалось, бесконечно, — вспоминает Вера Сизова.

— Это изматывает — все время думать о том, как отдать долги. Это мешает зарабатывать больше, ресурсов не хватает.

Но потом я поняла: надо планировать и тратить меньше, чем зарабатываешь. Вне зависимости от того, сколько ты получил, у тебя должна часть оставаться.

Вера поняла, что у ее семьи раньше были реальные возможности создать капитал, купить недвижимость, делать вложения. Но целей не было. Жили сегодняшним днем.

— Вместо того, чтобы подумать, как зарабатывать больше, люди часто экономят на мелочах. Например, родители взрослого сына, который со своей только что образовавшейся семьей живет у них, просят вложиться в коммунальные платежи. А он не отдает им 500 рублей вместо того, чтобы планировать, работать над реализацией своих проектов и заработать больше, — объясняет Вера.

Пока она отдавала кредиты, поняла, что нужно выделять время и деньги на радости. Это тоже помогает зарабатывать больше.

«Экономить мы не привыкли». 3 истории о кредитах и долговой яме

— Помню, когда в момент семейного финансового кризиса купила себе сумку на каком-то рынке. Она была дешевая, зато новая, и я радовалась. Но радости могут и быть бесплатными. Надо просто об этом подумать и позволить себе их. Повидаться с друзьями разве не радость? Или с фотоаппаратом погулять на рассвете, — говорит она.

Планировать расходы нужно всегда. Это позволяет экономить порядка 30% бюджета без ущерба для уровня жизни, подсчитала Вера Сизова. Она считает, что нужно создавать резервный фонд, а также делать крупные покупки заранее. Вера приводит пример:

— Если понимаешь, что нужны зимние сапоги, покупаешь их весной во время распродажи, а не бежишь за ними, когда они вдруг порвались. Лыжи — в марте, косилку — в конце лета. На значимые покупки лучше откладывать деньги. Многие скидки и бонусы недоступны тем, кто покупает товар в кредит.

Вера отмечает, что они с мужем пережили период, когда она зарабатывала больше него.

— Ему это нравилось, он даже удивлялся, почему это кого-то может смущать, — рассуждает Вера. — В том, чтобы зарабатывать больше супруга, нет ничего стыдного.

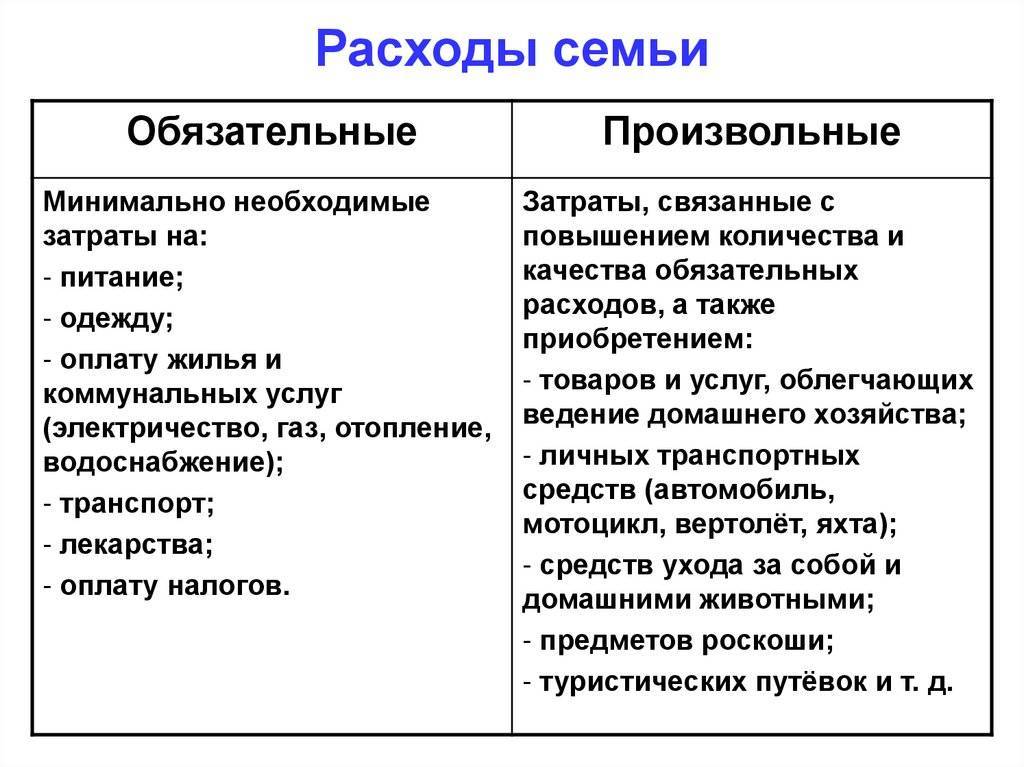

Обязательные затраты

Начнем мы с расходов на ипотеку, которых избежать не удастся – они обязательны по требованию банка или согласно профильному законодательству Российской Федерации.

Оценка недвижимости

Обязательной процедурой является оценка недвижимости. Она нужна банку, чтобы понять сколько стоит выбранная квартира. Ведь именно она станет залогом по ипотеке.

Обычно кредиторы сотрудничают с риэлторами или частными оценщиками, а заемщику выбирать не приходится. Но если в вашем случае позволительно подбирать партнера самостоятельно – воспользуйтесь возможностью сэкономить.

Процедура оценки будет стоить от 4 до 8 тысячи рублей, в крупных городах она немного выше, некоторые оценщики берут оплату почасово, другие требуют компенсировать им проезд, также предлагаются пакетные услуги, включающие в себя все составляющие.

Внимание! После проведения оценки финансовая организация определится с суммой кредита – она будет варьироваться от 80 до 90% от оценочной стоимости и зависеть от размера первого взноса.

Страхование жилья, жизни и здоровья

Страховка недвижимости обязательна по умолчанию, страховка жизни и здоровья до сих пор является рекомендательной опцией, но по факту, ее оформляют все. Без согласия на страховку кредит не выдают вовсе либо выдают с существенно выросшей процентной ставкой – об экономии не может идти и речи.

В Сбербанке процентная ставка без такой страховки вырастает на 1%. Цена самого полиса будет зависеть от суммы кредита, возраста и пола заемщика, а также города, в котором оформляется кредит. На оформление полиса страхования жизни и здоровья желательно иметь в запасе от 20 до 50 тысяч рублей.

Приведем несколько примеров:

Для заемщика мужчины 1980 года рождения, который берет ипотечный кредит в Москве на сумму 5 000 000 рублей, полис будет стоить около 25 тысяч рублей. Если в банк обратится 45-летняя жительница Архангельска, которая планирует взять кредит на сумму 15 000 000 рублей, то такой полис обойдется ей в 35 тысяч рублей.

Обязательное страхование недвижимости – плюс один процент к сумме кредита.

Дополнительно банки предлагают услугу страхование титула при покупке квартиры. Такая страховка понадобится если после покупки квартиры объявится новый законный владелец. Тем не менее, львиная доля заемщиков предпочитает обходиться без данного полиса.

Нотариус

Договор купли-продажи должен быть заверен нотариально – это неотъемлемое условие оформление ипотеки. Кроме этого, если получатель ипотеки находится в браке, заверить придется и согласие супруга/супруги на покупку квартиры.

Услуги нотариуса обойдутся заемщику в 1-3 тысячи рублей. Тарифы у них одинаковые, сэкономить не удастся.

Госпошлина

Важно! Избежать уплаты государственной пошлины не получится, ее предусматривает Налоговый кодекс РФ.

Подавая документы на регистрацию права собственности, новый владелец должен приложить квитанцию об оплате услуг. Для физических лиц размер пошлины составляет 500 рублей.

Дополнительные денежные суммы

Сделка по ипотеке проводится на территории банка. Финансовая организация, как полноценный участник процесса, предъявляет ряд требований к процедуре передачи денег. Могут использоваться аренда банковской ячейки, аккредитив, дополнительно произведен пересчет суммы или проверка купюр на подлинность. Услуги будут стоить от 5 до 10 тысяч рублей.

Если не повезет, банк может потребовать комиссию за свои услуги. Она уже практически полностью осталась в прошлом, более того, признана незаконной Высшим арбитражным судом. Однако банкиры все еще находят лазейки и возможности получить оплату за свои услуги.

Комиссия в кредитном договоре может быть замаскирована под графу «проверка правильности и полноты документов при подаче заявителем» или, например, «оформление кредитной заявки». Она составляет от 0,1% до 2% от тела кредита.

Поскольку рынок кредитования в России конкурентный, заемщик без труда сможет отыскать кредитную организацию без комиссионных, главное уточнить этот вопрос уже на стадии согласования договора.

Внимание! Если же кредитный документ уже подписан – придется оплатить комиссию.

Услуги ипотечного брокера и риэлтора

Ипотечные брокеры и риэлторы облегчают жизнь желающим приобрести недвижимость, делая за них львиную часть работы. Поиск желаемой квартиры, выбор кредитора, согласования и многое другое ложится на плечи нанятого агентства, но и комиссии у них соответствующие.

За помощь посредника придется отдать от 1 до 5% от стоимости найденной квартиры. Обычно к помощи брокеров и риэлторов прибегают граждане, которые стремятся как можно быстрее получить кредит.

Откройте сберегательный счет

А лучше, следуя правилу «не храните все яйца в одной корзине», не один. Это может быть депозитный счет, с которого невозможно снять наличные в любой момент. Попробуйте откладывать 10% от суммы вашего ежемесячного дохода. Только делать это нужно сразу же после поступления денег, иначе к концу месяца может случиться, что откладывать будет нечего.

Введите правило в привычку, и очень скоро вы перестанете рассчитывать на эти деньги в режиме «повседневной жизни». Осознание, что у вас при любой форс-мажорной ситуации есть «финансовый парашют» позволит с большим оптимизмом и спокойствием смотреть в будущее.

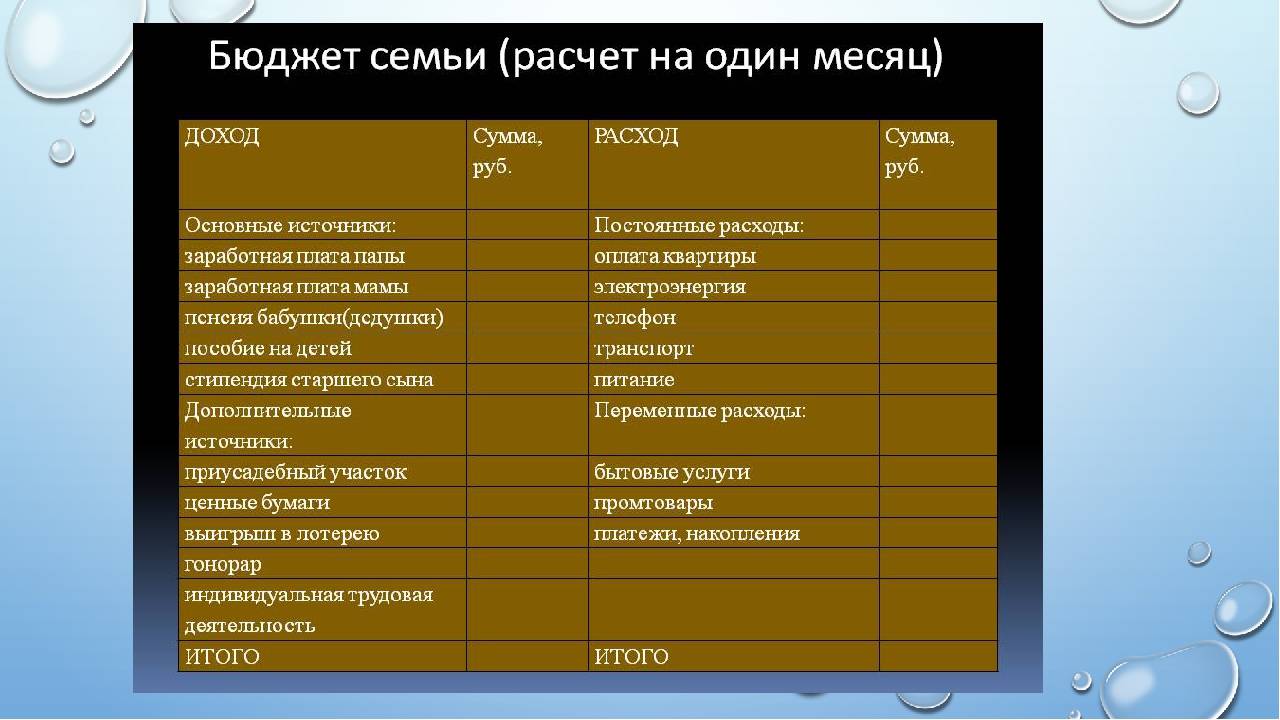

Семейный бюджет – шаг за шагом

Ведение семейной бухгалтерии помогает в улучшении качества жизни, экономит ваши деньги и помогает понять, как прийти к поставленным целям и осуществить свои мечты. Для этого нужно просто сделать несколько простых действий.

Шаг 1. Цели.

На этом этапе нужно поставить цели, которые вы хотите достичь при помощи распределения личных финансов. Это может быть:

- краткосрочная цель (закрытие кредита, покупка планшета, поездка на отдых);

- среднесрочная цель (покупка машины, обучение для детей);

- долгосрочная цель (накопление на пенсию, накопительное страхование).

Для этого нужно взять блокнот и ручку, прикинуть свои доходы и расходы, и после этого написать адекватные цели. Например, не надо писать я хочу самолет через 5 лет при зарплате 20 000 руб., это естественно будет недостижимой целью.

Шаг 2. Определить на какой ступени финансового состояния находитесь.

На этом шаге вы должны составить список вашего финансового потока. Это есть ваши доходы в месяц. Сюда входит:

- заработная плата;

- пенсия;

- дополнительные заработки и мн. др. от чего вы получаете доход.

Далее напишите, на что сейчас уходит весь ваш семейный доход.

Шаг 3. Таблица затрат.

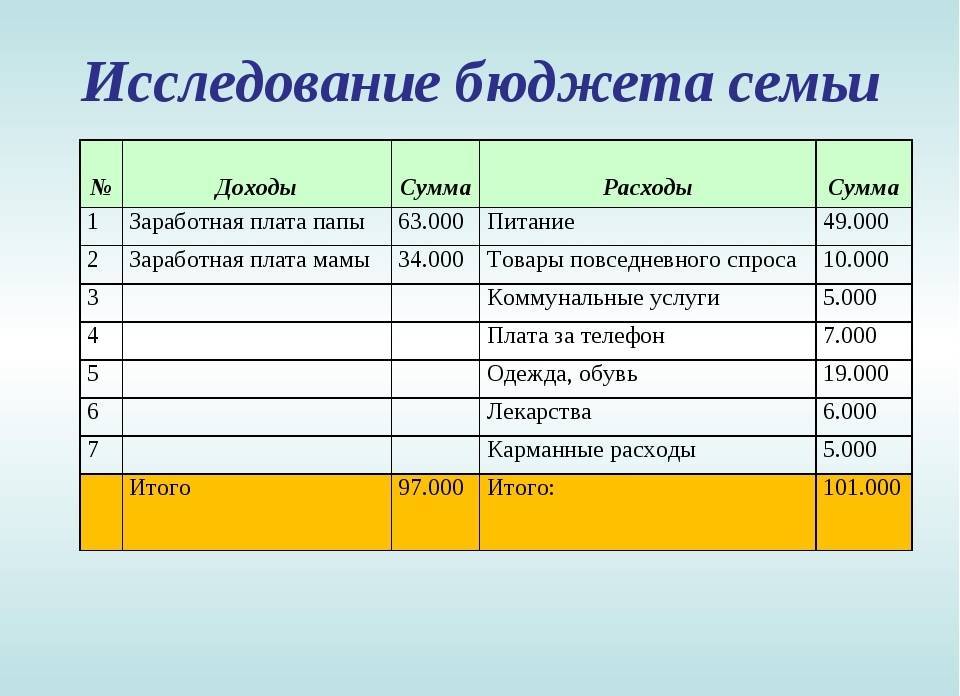

Чтобы понять, куда испаряются ваши деньги вам нужно в течение минимум 3-х месяцев заполнять таблицу семейного бюджета, куда вносить все ваши доходы и абсолютно все покупки, вплоть до спичек. Так у вас будет наглядная картина, куда улетучиваются все семейные доходы, а также поймете, что вы больше всего покупаете.

Шаг 4. Нужно отделить потребности от желания.

После первого месяца ведения семейной бухгалтерии, вы сможете увидеть, что большая сумма уходит на то, без чего можно легко прожить. Поэтому нужно отказаться от этих трат.

Шаг 5. Небольшая корректировка финансового плана.

Часто бывает, что при составлении семейного бюджета допускаются ошибки. Например, была сделана переоценка или недооценка расходной части. Финансовый план семьи – это не постоянная цифра, она периодически меняется и зависит от многих факторов. Но со временем вы полностью разберетесь в своих деньгах. Откуда они появляются и куда уходят!

Корректировка допускается в любое время, и не бойтесь этого делать. Мы же все люди и у нас возникают новые потребности и хотелки. Например, в этом месяце вы оплатили обучение, а в следующем вам дали на работе премию. И все это будет влиять на ваш семейный бюджет.